Bewertung der Einfuhrfreundlichkeit: B

Leichtigkeit des Geschäfts 5/5

- Deutschland hat einen ausgereiften E-Commerce-Markt und versierte Online-Käufer.

- Deutschland ist der fünftgrößte E-Commerce-Markt der Welt.

Fairness der Landed Cost 1/5

- Die Zoll- und VAT-Sätze sind hoch, was für die Landed Cost ungünstig ist.

- Der De-minimis-Wert in Deutschland ist relativ niedrig, was ebenfalls ungünstig für die Landed Cost ist.

Flexibilität der Rechtsvorschriften 5/5

- Die Zollvorschriften Deutschlands fallen unter die der Europäischen Union (EU), die angemessen sind und einen einfacheren Handel ermöglichen.

Verfügbarkeit und Zugänglichkeit des Versands 5/5

- Alle großen Kurierdienste liefern nach Deutschland.

Zugänglichkeit und Vielfalt der Zahlungsmethoden 5/5

- Deutschland akzeptiert verschiedene gängige Zahlungsoptionen wie PayPal, E-Wallets, Rechnung, Kreditkarte, Paydirekt, Lastschrift usw.

Marktchance 5/5

- Die Mehrheit der deutschen Bevölkerung kauft online, was Verkäufern hohes E-Commerce-Potenzial bietet.

- Der deutsche Markt ist attraktiv, da er der fünftgrößte E-Commerce-Markt der Welt ist.

Wichtige Kennzahlen für Deutschland

| ↕ | ↕ |

|---|---|

| Bevölkerung | 84,3 Millionen (2022) |

| BIP | 4,03 Billionen USD (2022) |

| BIP pro Kopf | 48.810 USD (2022) |

| Internetnutzung | 93 % der Bevölkerung nutzen das Internet (2022) |

| E-Commerce-Nutzer | 82 % der Menschen in Deutschland kaufen online (2022) |

| Führende Produktkategorien | Mode, Medien (Bücher, Musik, Filme und Videospiele) und Elektronik (Computer) |

| Bevorzugte Online-Zahlungsmethoden | E-Wallets, PayPal, Rechnung, Kreditkarte (Visa und Mastercard), Paydirekt und Lastschrift (Single Euro Payments Area (SEPA)) |

| Sprachen | Deutsch und Englisch |

| Währung | Euro/EUR/€ |

Landed Cost für Deutschland

Die Landed Cost einer grenzüberschreitenden Transaktion umfasst alle Zölle, Steuern und Gebühren im Zusammenhang mit dem Kauf. Dazu gehören:

- Produktpreis

- Versand

- Zölle

- Steuern

- Gebühren (Währungsumrechnung, Carrier, Broker, Zoll oder staatliche Gebühren)

Deutscher De-minimis, Steuern und Zölle

Weitere Erläuterungen zu Zoll, Steuer und De-minimis finden Sie unten

Zoll- und Steuer-De-minimis

- Steuer-De-minimis: 0 EUR

- Zoll-De-minimis: 150 EUR

Basierend auf dem FOB-Wert der Bestellung

De-minimis-Wert

Zoll und Steuer werden nur bei Einfuhren nach Deutschland erhoben, wenn der gesamte FOB-Wert die Mindestschwelle (De-minimis) überschreitet — Zoll-De-minimis 150 EUR und Steuer-De-minimis 0 EUR. Alles unter dem Zoll-De-minimis ist zollfrei, aber da der Steuer-De-minimis null ist, unterliegt jede Einfuhr der Steuer.

Mehrwertsteuer (VAT)

- Durchschnittlicher VAT-Satz: 19 %

- Ermäßigter Satz: 7 %

Angewendet auf den CIF-Wert der Bestellung

VAT – Mehrwertsteuer

Die Einfuhr-VAT wird auf den CIF-Wert der Bestellung erhoben. Der Standardsatz beträgt 19 %, bestimmte Produkte wie Lebensmittel, Bücher, Hotelunterkünfte, Kulturleistungen und mehr erhalten 7 %. Die EU nutzt IOSS (Import-One-Stop-Shop) zur VAT-Erhebung.

Durchschnittlicher Zollsatz

- Durchschnittlicher Zollsatz: 4,2 %

Angewendet auf den CIF-Wert der Bestellung

Einfuhrzoll

Wie die VAT wird der Zoll auf den CIF-Wert der Bestellung erhoben. Der Zollsatz liegt zwischen 0 und 17 %, mit einem Durchschnitt von 4,2 %.

Landed-Cost-Beispiele

Nachfolgend Beispiele für Landed-Cost-Aufschlüsselungen für Deutschland (eines unter und eines über der Zoll-De-minimis-Schwelle), berechnet mit Zonos Quoter. Da der Steuer-De-minimis 0 EUR beträgt, fällt immer Steuer an:

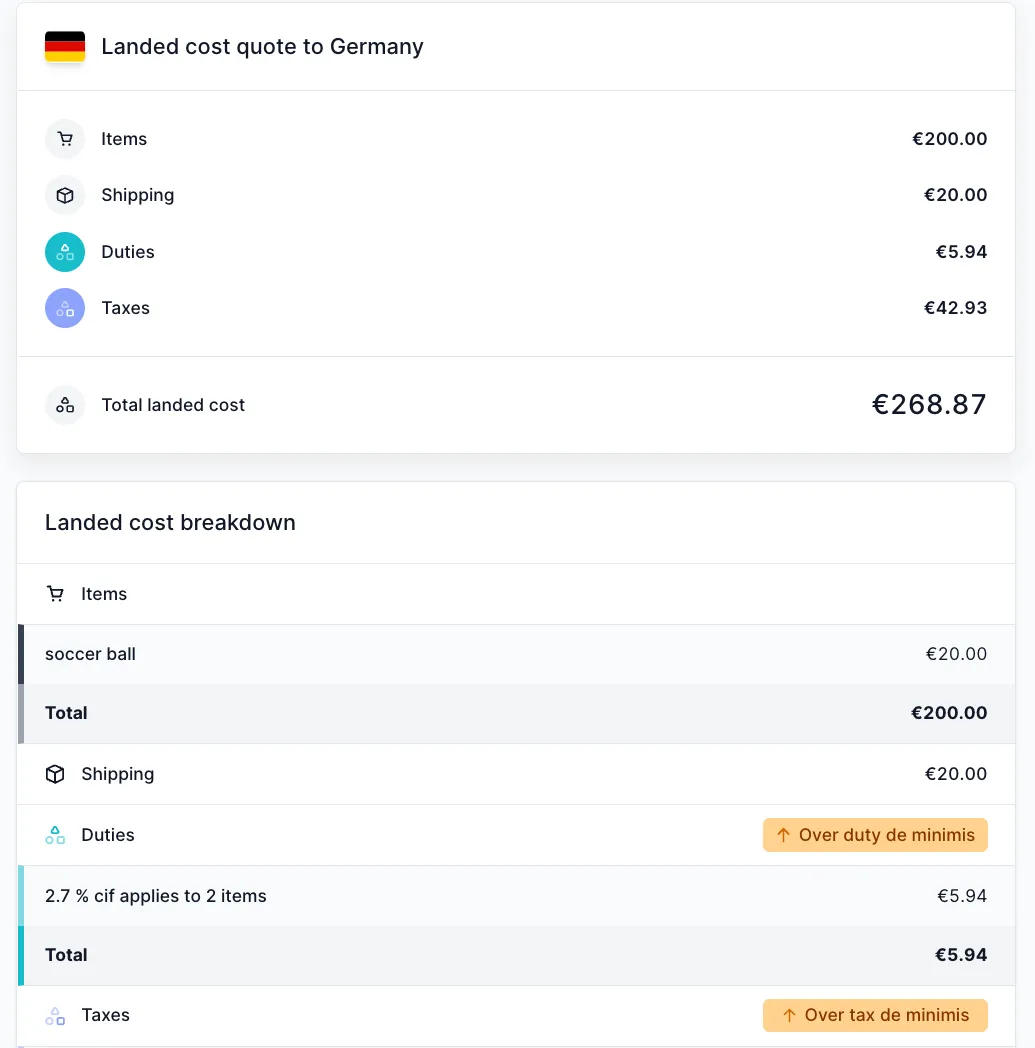

Landed Cost für eine Sendung nach Deutschland unter dem Zoll-De-minimis:

Landed Cost für eine Sendung nach Deutschland über den Zoll- und Steuer-De-minimis-Werten:

Handelsabkommen

Deutschland ist EU-Mitglied und hat mindestens 60 Handelsabkommen. Diese bieten einen Null- oder stark ermäßigten Zollsatz für Waren aus teilnehmenden Ländern.

Deutschland nimmt am Gemeinsamen Zolltarif der EU teil, der Vorzugssätze für Einfuhren aus Ländern mit EU-Abkommen anwendet.

Deutschland ist Mitglied der Welthandelsorganisation

Als WTO-Mitglied muss Deutschland die Meistbegünstigungsklausel (MFN) einhalten: Zugeständnisse, Privilegien oder Immunitäten aus einem Handelsabkommen gelten für alle anderen WTO-Mitglieder. Reduziert ein Land Zölle um 10 %, erhalten alle WTO-Mitglieder dieselbe Senkung.

Zollressourcen

Deutsche Zollbehörde

European Commissions - Customs

Zollerstattung in Deutschland

Hinweis: Sprechen Sie mit Ihrem Carrier über Zollerstattungen.

Versand und Compliance

Wichtigste Kurierdienste:

- DHL Express (Deutsche Post DHL)

- FedEx

- UPS

- USPS

- Hermes

- DPD

- GLS

Je nach Carrier können zusätzliche Versandgebühren anfallen:

- Sendungsverfolgung

- Versicherung

- Treibstoffzuschlag

- Zustellung in entlegene Gebiete

- Unterschriftsgebühr

- Übergewicht oder Übermaß

- Sonderhandhabungsgebühr

- Gefahrgutgebühr

- usw.

Dokumentation und Unterlagen

Immer erforderlich:

Manchmal erforderlich:

-

Economic Operators Registration Identification (EORI)

-

Steueridentifikationsnummer

-

Deutsche Vollmacht (POA) für die Abfertigung erforderlich

Eingeschränkte, verbotene und kontrollierte Güter

Behörden regulieren Einfuhren.

Verbotene Güter:

- Alle Produkte mit dem Biozid Dimethylfumarat (DMF)

- Bestimmte karzinogene Stoffe

- Bestimmte Chemikalien gemäß Chemiewaffenübereinkommen (CWC)

- Bestimmte Pestizide gemäß Rotterdam-Konvention

- Fluorchlorkohlenwasserstoffe (FCKW)

- Falschmünzen

- Fälschungen oder Raubkopien

- Kampfhunde

- Spring- und Schwerkraftmesser

- Vollautomatische Waffen

- Lebende Tiere

- Und mehr

Eingeschränkte Güter:

- Tierkadaver oder -produkte

- Tierfutter

- Tierpathogene und Tollwutvirus

- Tiere, Vögel und anderes Vieh

- Antiquitäten

- Kaffeeproben

- Computersoftware

- Arzneimittel, verschreibungspflichtig und rezeptfrei

- Sprengstoffe – 1.3 und 1.4S ausgenommen UN0349, UN0384, UN0481

- Stoffe und Stoffmuster

- Pelze

- Haar und Wolle

- Heu und Stroh

- Medizinproben

- Medizin-/Zahnarztbedarf und -geräte

- Nicht verderbliche Lebensmittel (außer Süßigkeiten und Schokolade)

- Pflanzen

- Computerbänder

- Textilerzeugnisse (Ursprungszeugnis erforderlich)

- Tabak

- Unbearbeitetes Holz

- Gebrauchte Landmaschinen

- Videosender, Geräte zur Übertragung von Videobildern

- Und mehr

Rechtsvorschriften für Unternehmen

Klassifizierung

Die Kombinierte Nomenklatur (CN) klassifiziert die meisten Waren bei der Zollanmeldung in der EU. Das CN-Dokument wird jährlich aktualisiert; die neueste Version finden Sie auf der Website der Europäischen Kommission.

Zollanmeldungen

Das Einheitliche Verwaltungsdokument (SAD) und die Zusammenfassende Anmeldung dienen der Zollanmeldung.

Identifikationsnummer

Die Economic Operators Registration and Identification number (EORI) ist die Identifikationsnummer des Importeurs. In der Regel ist eine EORI für B2B-Sendungen erforderlich, für B2C-Sendungen nicht.

Regeln und VAT-Sätze

Jedes EU-Land wendet die Standard-VAT-Regeln unterschiedlich an; jedes Land hat unterschiedliche VAT-Sätze.

Tipps für den Export aus Deutschland

Es gibt Regeln und Verfahren, die EU-Exporteure vor dem Export kennen müssen.

Wie erfülle ich das EU-VAT-Programm?

Es gibt mehrere Versandoptionen, um das EU-VAT-Programm einzuhalten. Der EU-VAT-Leitfaden von Zonos enthält weitere Informationen zu Ihren Optionen.

Was verlangt ICS2 von Einzelhändlern?

Alle, die nach Europa und ins Vereinigte Königreich versenden — z. B. Online-Händler, Hersteller und Exporteure — müssen vor Übergabe an Carrier oder Postbetreiber genaue Informationen zu Empfänger und Paketinhalt sicherstellen.

Deutschland-Länderleitfaden

Erfahren Sie mehr über grenzüberschreitenden E-Commerce, Versand und Import.

Wenn Sie Ihr E-Commerce-Geschäft nach Deutschland ausbauen möchten, sind Sie hier richtig. Lesen Sie weiter, um alles über den Verkauf von Waren nach Deutschland zu erfahren.

ausbauen möchten, sind Sie hier richtig. Lesen Sie weiter, um alles über den Verkauf von Waren nach Deutschland zu erfahren.