Điểm số dễ dàng nhập khẩu hàng hóa: B

Dễ dàng kinh doanh 5/5

- Đức có thị trường thương mại điện tử trưởng thành và những người mua sắm trực tuyến thành thạo.

- Đức là thị trường thương mại điện tử lớn thứ năm trên thế giới.

Công bằng chi phí hàng hóa 1/5

- Tỷ lệ thuế quan và VAT cao, không thuận lợi cho chi phí hàng hóa.

- De minimis của Đức khá thấp, điều này cũng không thuận lợi cho chi phí hàng hóa.

Tính linh hoạt của các quy định pháp lý 5/5

- Các quy định hải quan của Đức thuộc về Liên minh châu Âu (EU), là hợp lý và cho phép giao dịch dễ dàng hơn.

Tính sẵn có và khả năng tiếp cận vận chuyển 5/5

- Tất cả các công ty vận chuyển chính đều gửi hàng đến Đức.

Khả năng tiếp cận và đa dạng phương thức thanh toán 5/5

- Đức chấp nhận nhiều tùy chọn thanh toán phổ biến như PayPal, ví điện tử, hóa đơn, thẻ tín dụng, Paydirekt, chuyển khoản trực tiếp, v.v.

Cơ hội thị trường 5/5

- Phần lớn dân số Đức mua sắm trực tuyến, mang lại cho những người bán khả năng thành công cao trong thương mại điện tử.

- Thị trường Đức thuận lợi để mở rộng vì nó có thị trường thương mại điện tử lớn thứ năm trên thế giới.

Số liệu thống kê chính cho Đức

| ↕ | ↕ |

|---|---|

| Dân số | 84,3 triệu (2022) |

| GDP | 4,03 nghìn tỷ USD (2022) |

| GDP bình quân đầu người | 48.810 USD (2022) |

| Thâm nhập internet | 93% dân số sử dụng internet (2022) |

| Người dùng thương mại điện tử | 82% mọi người ở Đức mua sắm trực tuyến (2022) |

| Danh mục sản phẩm hàng đầu | Thời trang, phương tiện truyền thông (sách, nhạc, phim và trò chơi điện tử) và điện tử (máy tính) |

| Phương thức thanh toán trực tuyến ưa thích | Ví điện tử, PayPal, hóa đơn, thẻ tín dụng (Visa và Mastercard), Paydirekt và chuyển khoản trực tiếp (Khu vực Thanh toán Euro Duy nhất (SEPA)) |

| Ngôn ngữ | Tiếng Đức và Tiếng Anh |

| Tiền tệ | Euro/EUR/€ |

Chi phí hàng hóa cho Đức

Chi phí hàng hóa trong giao dịch xuyên biên giới bao gồm tất cả các khoản thuế quan, thuế và phí liên quan đến mua hàng. Điều này bao gồm:

- Giá sản phẩm

- Vận chuyển

- Thuế quan

- Thuế

- Phí (chuyển đổi tiền tệ, vận chuyển, môi giới, hải quan hoặc phí chính phủ)

De minimis, thuế và thuế quan Đức

Giải thích thêm về thuế quan, thuế và de minimis được cung cấp bên dưới

De minimis thuế quan và thuế

- De minimis thuế: 0 EUR

- De minimis thuế quan: 150 EUR

Dựa trên giá trị FOB của đơn hàng

Giá trị de minimis

Thuế quan và thuế sẽ chỉ được tính trên nhập khẩu vào Đức nơi tổng giá trị FOB của nhập khẩu vượt quá ngưỡng giá trị tối thiểu của Đức (de minimis), là de minimis thuế quan 150 EUR và de minimis thuế 0 EUR. Bất cứ điều gì dưới giá trị de minimis thuế quan sẽ là nhập khẩu miễn thuế, nhưng vì de minimis thuế bằng 0, mọi nhập khẩu đều phải chịu thuế.

Thuế giá trị gia tăng (VAT)

- Tỷ lệ VAT trung bình: 19%

- Tỷ lệ giảm: 7%

Được áp dụng cho giá trị CIF của đơn hàng

VAT - Thuế giá trị gia tăng

Thuế VAT nhập khẩu được tính trên giá trị CIF của đơn hàng. VAT được tính ở tỷ lệ tiêu chuẩn 19%, nhưng một số sản phẩm nhất định như thực phẩm, sách, chỗ ở khách sạn, dịch vụ văn hóa và những sản phẩm khác được hưởng tỷ lệ giảm 7%. EU sử dụng IOSS (Import-One-Stop-Shop) như phương pháp của họ để thu VAT.

Tỷ lệ thuế quan trung bình

- Tỷ lệ thuế quan trung bình: 4,2%

Được áp dụng cho giá trị CIF của đơn hàng

Thuế nhập khẩu

Giống như VAT, thuế quan được tính trên giá trị CIF của đơn hàng. Thuế quan dao động từ 0-17%, với tỷ lệ trung bình 4,2%.

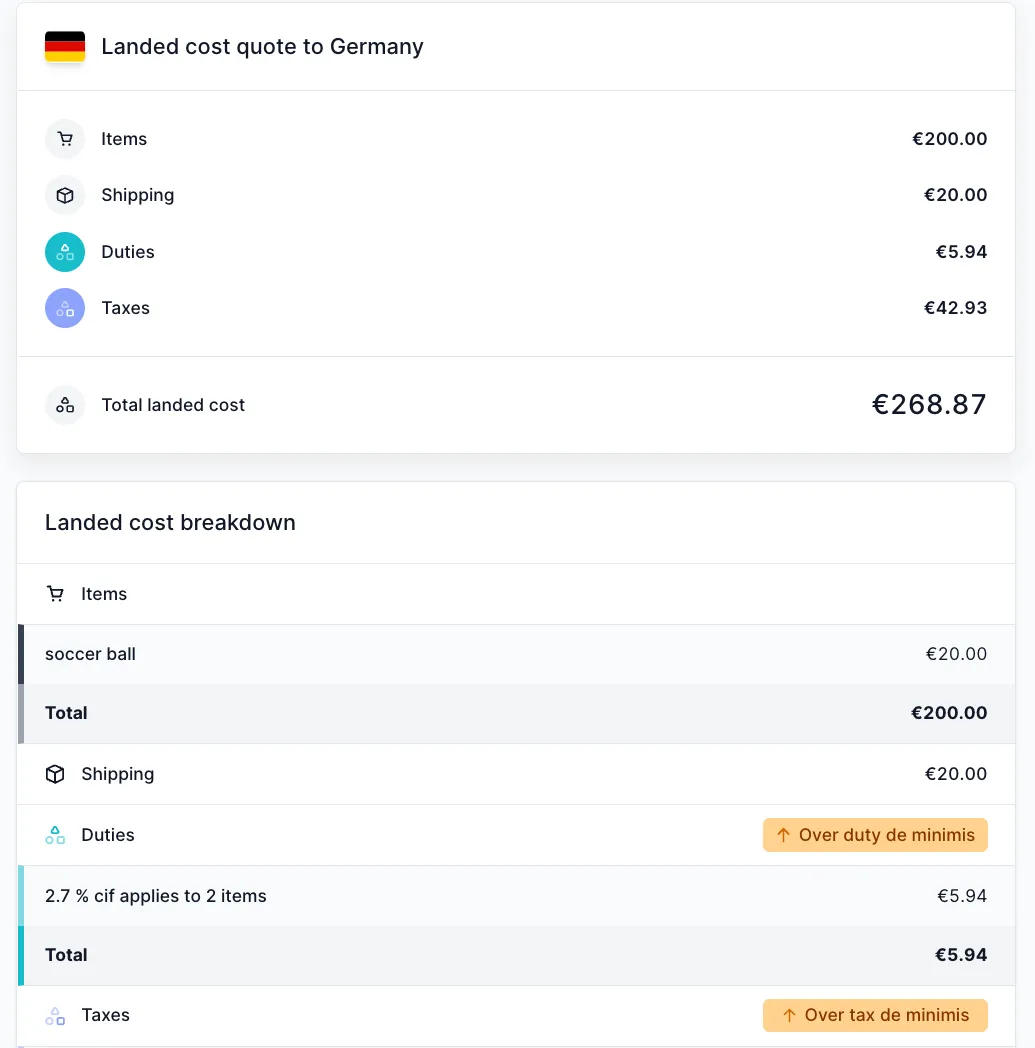

Các ví dụ về chi phí hàng hóa

Dưới đây là các bảng phân tích chi phí hàng hóa mẫu cho Đức (một bảng dưới và một bảng trên ngưỡng de minimis thuế quan) được tính toán bằng Zonos Quoter. Vì de minimis thuế bằng 0 EUR nên thuế sẽ luôn được áp dụng:

Chi phí hàng hóa cho lô hàng gửi đến Đức dưới giá trị de minimis thuế quan:

Chi phí hàng hóa cho lô hàng gửi đến Đức trên giá trị de minimis thuế quan và thuế:

Các thỏa thuận thương mại

Đức, là thành viên của EU, có ít nhất 60 thỏa thuận thương mại. Những thỏa thuận thương mại này cung cấp tỷ lệ thuế quan bằng 0 hoặc giảm đáng kể cho hàng hóa được sản xuất ở một quốc gia tham gia.

Đức tham gia Biểu thuế quan Chung của Liên minh châu Âu, áp dụng tỷ lệ ưu đãi cho nhập khẩu từ các quốc gia khác mà EU đã ký các thỏa thuận.

Đức là thành viên của Tổ chức Thương mại Thế giới

Đức là thành viên của Tổ chức Thương mại Thế giới (WTO). Do đó, Đức phải tuân theo điều khoản quốc gia được ưu đãi nhất (MFN), yêu cầu một quốc gia phải cấp bất kỳ nhượng bộ, đặc quyền hoặc miễn trừ nào được cấp cho một quốc gia trong một thỏa thuận thương mại cho tất cả các quốc gia thành viên WTO khác. Ví dụ, nếu một quốc gia giảm thuế 10% cho một quốc gia thì điều khoản MFN quy định rằng tất cả các thành viên WTO sẽ có thuế được cắt giảm 10% vào quốc gia đó.

Tài nguyên hải quan

Cơ quan Hải quan của Đức

European Commissions - Customs

Hoàn lại thuế quan ở Đức

Lưu ý: Hãy liên hệ với người vận chuyển của bạn về hoàn lại thuế quan.

Vận chuyển và tuân thủ

Dịch vụ vận chuyển hàng đầu:

- DHL Express (Deutsche Post DHL)

- FedEx

- UPS

- USPS

- Hermes

- DPD

- GLS

Tùy thuộc vào công ty vận chuyển, các phí vận chuyển bổ sung có thể bao gồm:

- Theo dõi

- Bảo hiểm

- Phí xăng

- Phí giao hàng từ xa

- Phí chữ ký

- Phí quá trọng lượng hoặc quá kích thước

- Phí xử lý đặc biệt

- Phí hàng hóa nguy hiểm

- v.v.

Tài liệu và giấy tờ

Luôn được yêu cầu:

Đôi khi được yêu cầu:

-

Mã Đăng ký Nhận dạng Người khai thác Kinh tế (EORI)

-

Số mã số thuế

-

Biểu mẫu Ủy quyền (POA) của Đức cần thiết để giải quyết

Các mục bị hạn chế, cấm và được kiểm soát

Các cơ quan chính phủ điều chỉnh nhập khẩu.

Các mục bị cấm:

- Tất cả các sản phẩm chứa chất diệt côn trùng dimethyl fumarate (DMF)

- Một số chất gây ung thư

- Một số chất hóa học phải tuân theo Công ước Vũ khí Hóa học (CWC)

- Một số chất diệt cỏ phải tuân theo Công ước Rotterdam

- Chlorofluorocarbons (CFCs)

- Tiền xu giả mạo

- Hàng giả mạo hoặc hàng lậu

- Những con chó đấu

- Dao xoay và dao rơi

- Vũ khí tự động đầy đủ

- Động vật sống

- Và hơn nữa

Các mục bị hạn chế:

- Xác động vật hoặc sản phẩm

- Thức ăn động vật

- Mầm bệnh động vật và virus chó dại

- Động vật, chim và gia súc khác

- Đồ cổ

- Mẫu cà phê

- Phần mềm máy tính

- Thuốc, kê đơn và không kê đơn

- Chất nổ - 1.3 và 1.4S loại trừ UN0349, UN0384, UN0481

- Vải và mẫu vải

- Lông thú

- Tóc và len

- Cỏ khô và rơm

- Mẫu y tế

- Cung cấp và thiết bị y tế/nha khoa

- Thực phẩm không dễ hỏng (ngoại trừ kẹo và sô cô la)

- Cây

- Băng, máy tính

- Các mục hàng dệt (yêu cầu giấy chứng nhận xuất xứ)

- Thuốc lá

- Gỗ chưa qua chế biến

- Máy nông nghiệp cũ

- Thiết bị gửi video, thiết bị có khả năng truyền hình ảnh video

- Và hơn nữa

Quy định pháp lý cho doanh nghiệp

Phân loại

Danh mục Kết hợp (CN) được sử dụng để phân loại hầu hết hàng hóa khi chúng được khai báo với hải quan ở EU. Tài liệu CN được cập nhật và xuất bản hàng năm, và phiên bản mới nhất có thể được tìm thấy trên trang web của Ủy ban châu Âu.

Khai báo hải quan

Tài liệu Hành chính Đơn lẻ (SAD) và Khai báo Tóm tắt là các tài liệu được sử dụng để khai báo hải quan.

Số định danh

Số Đăng ký Kinh tế và Nhận dạng Người khai thác (EORI) là một số định danh cho người nhập khẩu. Thông thường, một doanh nghiệp cần cung cấp một EORI (cho lô hàng kinh doanh sang kinh doanh), nhưng lô hàng kinh doanh sang người tiêu dùng không cần EORI khi nhập khẩu.

Quy tắc và tỷ lệ VAT

Mỗi quốc gia trong EU áp dụng các quy tắc VAT tiêu chuẩn khác nhau và mỗi quốc gia có khác nhau tỷ lệ VAT.

Mẹo xuất khẩu từ Đức

Có các quy tắc và thủ tục mà những người xuất khẩu EU cần nhận thức trước khi xuất khẩu.

Làm thế nào tôi có thể tuân thủ sơ đồ VAT của EU?

Có một số tùy chọn vận chuyển khác nhau để lựa chọn để vẫn tuân thủ sơ đồ VAT của EU. Hướng dẫn EU VAT của Zonos có thông tin thêm về các tùy chọn của bạn.

ICS2 yêu cầu những gì từ các nhà bán lẻ?

Mọi người gửi hàng đến Châu Âu và Anh được tác động, ví dụ, nhà bán lẻ trực tuyến, nhà sản xuất và những người xuất khẩu, phải đảm bảo họ có thông tin chính xác về người nhận và nội dung gói hàng trước khi họ gửi lô hàng thông qua công ty vận chuyển hoặc nhà khai thác bưu chính đến EU hoặc Anh.

Hướng dẫn Đức

Tìm hiểu về thương mại điện tử xuyên biên giới, vận chuyển và nhập khẩu.

Nếu bạn đang tìm cách phát triển doanh nghiệp thương mại điện tử của mình vào Đức , bạn đã đến đúng nơi. Hãy tiếp tục đọc để tìm hiểu mọi thứ bạn cần biết về bán hàng vào Đức.

, bạn đã đến đúng nơi. Hãy tiếp tục đọc để tìm hiểu mọi thứ bạn cần biết về bán hàng vào Đức.